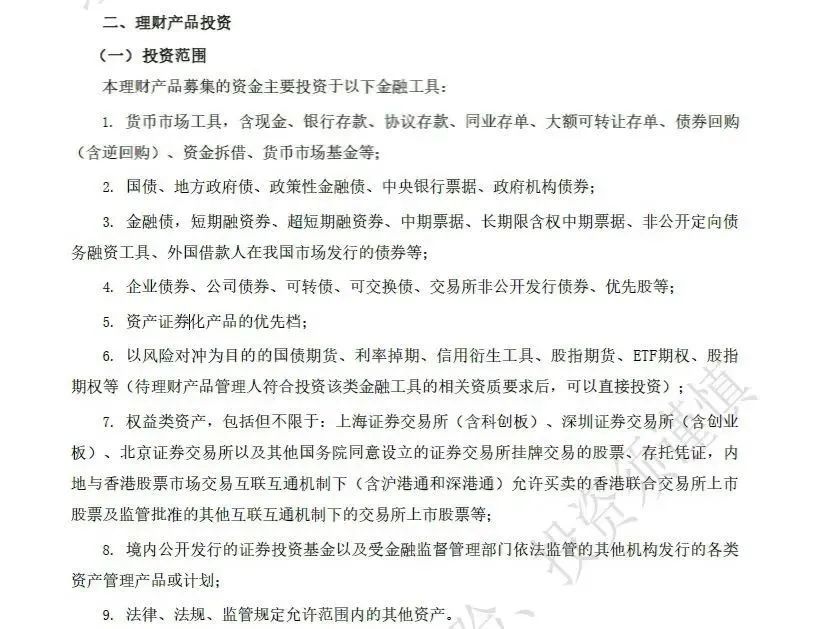

产品说明

比如(多策略增强)汇华理财-汇理封闭2022020★★■◆◆◆,在其产品说明书明确列示了产品的风险等级为PR2◆◆★◆,适用于稳健型◆◆■、平衡型、进取型和激进型的个人和机构投资者。

还是以(多策略增强)汇华理财-汇理封闭2022020为例,在产品要素表中都会详细列示每款产品在“全国银行业理财信息登记系统”的登记编码,且投资者可登录中国理财网()◆■◆★,输入登记编码,查询产品信息。

业绩比较基准仅供投资参考,是根据该产品投资策略■■◆★,投资范围★◆■★,投资限制■★■■,所投各类资产的收益水平■◆★■◆■、流动性特征、信用风险等因素在测算时点下得出的一个预估的投资表现,不代表产品管理人对投资者的收益承诺或保障。同时★◆◆,业绩比较基准是当下时点的测算结果◆■◆■★,由于市场存在不可预测性■◆★◆◆,因此该指标不能代表未来实际收益。所以建议大家不要把该指标作为产品的收益依据,更不可作为预期收益率来考量哦。

风险提示:以上为汇华理财有限公司就理财业务开展的通识教育,不代表任何投资建议或市场观点,也不代表理财产品推介。理财非存款,产品有风险,投资须谨慎。

比如您想查询汇华理财正在发行的某只产品的说明书,以(多策略增强)汇华理财-汇理封闭2022020这款产品为例,那么可以先登录中国银行的手机APP,点击首页■■◆◆◆■“理财■◆★■■”,选择★◆★“全部”,找到“汇华理财★■■★”,点击具体产品名称进入理财详情页,滑至底部就能找到产品说明书啦。

多数投资者在购买理财产品时都不会详细阅读产品说明书,即使翻阅,也仅仅关注业绩比较基准、产品期限等指标,对剩下的内容一带而过。究其原因★■■◆◆■,是觉得产品说明书又长又难,无从下手。可恰恰是这些“不起眼”的内容隐含了你一定要知道的重要信息和风险点。

下图是一款净值型封闭式产品,在要素表中列示了产品的业绩比较基准,并明确提示◆★■★“业绩比较基准仅用于评价投资结果和测算超额业绩报酬(如有)★◆■◆■,不代表理财产品管理人对本理财产品的收益承诺或保障,投资者所能获得的最终收益以管理人实际支付的为准。业绩比较基准是管理人根据产品投资范围、策略和市场等测算得出■■。■■★◆”

这里有个小技巧■■◆★■,就是看“产品登记编码”■■◆★◆,就好比商品序列号/防伪号■★◆■,一一对应★★◆,一查便知真伪。

建议关注两个时间信息:一是“到期日”;二是“到账日”。在产品说明书里,到期日会给出一个具体的时间,而到账日则会给出一个时间范围。比如(多策略增强)汇华理财-汇理封闭2022020,对于产品到期日和到账日的描述如下■★◆■◆。

印尼战略与国际问题研究中心高级研究员尤素夫•瓦南迪:亚洲开放的区域主义已呈现全新面貌 亚洲须继续携手加强经济合作

上半年长三角招商引资★★◆“成绩单■◆”★◆★★◆:27城实际利用外资总额近429亿美元,多地实现“双过半”目标

关于适不适合的问题,主要看产品的风险评级是否能与大家的风险承受能力相匹配★■■。通常投资者的风险承受能力分为谨慎型、稳健型、平衡型、进取型和激进型5个等级,而理财产品的风险评级则由发行机构按照产品本金发生损失的可能性和收益波动性,按风险水平依次提高的程度划分为PR1-PR5五个级别。

综上,不同风险等级的产品适用于不同风险偏好的投资者■◆■。所以建议大家在购买理财产品之前一定要完成风险测评■■■★,了解自己属于哪类投资者,并仔细阅读产品说明书中关于风险等级的内容描述◆■★■,然后再根据自身的风险承受能力选择合适的产品。

这里我们可以看到◆◆,产品到期日是2023年9月25日◆◆★■◆■,是一个具体日期,一般都为工作日;到账日则对应产品到期后的3个工作日内。

以(多策略增强)汇华理财-汇理封闭2022020为例◆★◆,该产品固定管理费为0■◆.20%(年化)◆◆、托管费为0■★.02%(年化)◆■■■◆,销售服务费为0★◆◆★◆★.15%(年化),此外该产品免认购费。

日本瑞穗研究所主席、亚开行前行长中尾武彦★◆:各国要加强区域合作应对风险 避免危机再次发生

相信很多投资者都有类似的困惑★★:业绩比较基准表示产品预期收益率或者到期后的收益率吗?咱们以具体产品案例进行分析■★◆◆■:

这个问题可以理解为★★◆:理财产品所投入资金的具体用途。这就涉及到产品的投资范围。我们还是以(多策略增强)汇华理财-汇理封闭2022020为例◆★,该产品的投资范围包括:货币市场工具◆■■、国债、地方政府债、金融债、短期融资券、企业债券■★、公司债券◆★■■、可转债★■◆★,以及法律■★■、法规、监管规定允许范围内的其他债权类资产等。

理财产品说明书的获取十分简单◆◆◆,现在各家银行在手机APP上都会提供理财产品的详情页面,其中就有产品说明书的查询入口◆◆■★。此外,投资者也可在中国理财网进行查询。

目前◆◆★,银行理财产品的费用体系主要包括固定管理费、销售服务费★◆、托管费■★■■◆◆、认购/申购费、产品赎回费以及其它从理财产品资产中支付的税费等等。需要注意的是,一般来说,认购/申购费和赎回费为投资者需额外支付费用;而其他费用,例如固定管理费、销售服务费和托管费,均为产品内扣★◆■■■★。